Medien verbreiten Rentenmythen

Machen Sie mal ein Experiment! Fragen Sie jemanden: Was ist an dem Folgenden falsch?

„Weil die Menschen immer älter werden und immer länger in Rente sind, aber andererseits immer weniger Junge nachkommen, wird die Rente bald unbezahlbar. Schon jetzt explodieren die Steuerzuschüsse.“

Sie werden wohl die Erfahrung machen: Ihre Gesprächspartnerinnen oder –partner finden in der Regel die vielen Fehler nicht. Denn was Sie gesagt haben, entspricht dem, was Ihre Gesprächspartnerinnen so oft schon gehört und gelesen haben. Die meisten haben diese medial verbreiteten Renten-Mythen verinnerlicht.

Hintergründe der Versuche, an der Alters-Rente zu sparen

Seit Jahrzehnten schon gibt es dieses Narrativ zur Rente. Doch derzeit, im Jahr 2024, lässt sich beobachten, dass das Thema Alters-Rente wieder vermehrt von den Medien thematisiert wird. Meistens geschieht dies in dramatisierender Weise, indem vor explodierenden Steuerzuschüssen gewarnt wird, wenn keine Sparmaßnahmen ergriffen würden.

Ein Beispiel aus der „Bild“, 08.04.2024: “Kosten explodieren: Ist noch Geld da, wenn ICH in Rente gehe?”

Diese Dramatisierung wird flankiert von moralisierenden Hinweisen auf die angeblich bedrohte Generationengerechtigkeit, weil „die Älteren“ auf Kosten „der Jüngeren“ leben würden. Einige dieser medial verbreiteten Irrtümer über die Rentenproblematik, hier „Mythen“ genannt, sollen hier vorgestellt und überprüft werden.

Der aktuelle Hintergrund dieser fragwürdigen Angriffe auf das Rentensystem ist insbesondere,

- dass die Bundesregierung mit dem aktuellen Gesetzesentwurf zum Rentenpaket II die Rentenleistungen stabilisieren will,

- dass Deutschland angeblich an wirtschaftlicher „Wettbewerbsfähigkeit“ einbüßt. Die aktuelle Wachstumsschwäche hat zwar mehr mit veralteter Infrastruktur, Investitionsstau, Fachpersonalmangel in bestimmten Bereichen und zuletzt wieder höheren Zinsen zu tun als mit dem Rentensystem, führt aber gleichwohl zu reflexhaften Angriffen auf angeblich zu hohe Sozialausgaben.

- dass für steigende Kosten im Zusammenhang mit Klimaschutzmaßnahmen (z.B. höhere Preise für CO2-Zertifikate) Kompensationsmöglichkeiten gesucht werden,

- und absehbar steigende Militärausgaben dazu führen, dass man Einsparmöglichkeiten sucht, um die Belastungen für die Wirtschaft und den Staatshaushalt möglichst gering zu halten.

Die Rente bietet sich als „Spar-Opfer“ an: Staatliche Zuschüsse in die Rentenkasse machen einen erheblichen Anteil des Bundeshaushaltes aus, sodass man hier wohl ein größeres Einsparpotential wähnt als auf anderen Feldern (aber auch Sozialleistungen wie z.B. das Bürgergeld werden aktuell angegriffen).

Die Forderungen, an der Rente zu sparen, fügen sich ein in eine schon länger anhaltende Tendenz, die gesetzlichen Sozialversicherungen so zu schwächen, dass ein Markt für ergänzende private Zusatzversicherungen entsteht (Stichwort: Riesterrente, Lebensversicherungen etc.). Ein Interesse an niedrigen Rentenbeitragssätzen haben auch die Arbeitgeber, die die Hälfte der Sozialversicherungs-Beiträge tragen. So lehnt etwa der Arbeitgeberverband BDA das aktuelle Rentenpaket der Bundesregierung ab, mit dem die Rentenhöhe bis auf weiteres stabilisiert werden soll. Der BDA fordert stattdessen eine Streichung der Möglichkeit des vorgezogenen abschlagsfreien Rentenbeginns nach 45 Arbeitsjahren und ein höheres Renteneintrittsalter.

Sozialpolitische Relevanz

Das weitere Sparen an der Alters-Rente hätte schlimme soziale Folgen. Derzeit liegt die Standardrente bei ca. 1770 Euro brutto, was schon sehr knapp ist, wenn man z.B. in einer Großstadt Miete bezahlen muss. Doch diese Standardrente setzt voraus, dass man 45 Beitragsjahre lang den Durchschnittlohn bekommen hat. Diese 45 Jahre schafft kaum jemand, und weniger als die Hälfte der sozialversicherungspflichtigen Erwerbstätigen bekommt den Durchschnittslohn. Deshalb liegen viele Renten nur knapp über dem Existenzminimum oder sogar darunter, auch bei Menschen, die ihr Leben lang gearbeitet haben. Der „Rentenzahlbetrag“, der nach den Abzügen tatsächlich überwiesen wird, lag 2022 bei durchschnittlich 1054 Euro. Die Altersarmut wird aufgrund der bereits bisher erfolgten Absenkung des Rentenniveaus und der Einführung eines Niedriglohnsektors in den Nullerjahren absehbar noch zunehmen und würde durch ein weiteres Sparen an der Rente wohl zu einem Massenphänomen. 2022 bezogen bereits deutlich über eine Million Rentner die „Grundsicherung“, also Aufstockungsleistungen nach dem Sozialhilferecht.

Die Rolle der Medien

Anhand von Beispielen aus verschiedenen Medien soll gezeigt werden, dass in „den Medien“ die Rentenproblematik verfälscht dargestellt wird. Das tun die Medien nicht, weil sie lügen; das unhaltbare Narrativ von der „Lügenpresse“ muss zur Erklärung nicht bemüht werden.

Die Medien sind der wichtigste Ort des politischen Diskurses. Leider sind sie in den letzten Jahren selber „Opfer“ von Sparmaßnahmen geworden, mit denen die Rentabilität der Medienunternehmen gesichert oder gesteigert werden sollte. In diesem Zusammenhang wurden Redaktionen ausgedünnt und zusammengelegt. Die verkleinerten Redaktionen haben dann keine personellen Ressourcen mehr zur aufwendigen, kritischen eigenen Bearbeitung der Themen oder für eigene Nachforschungen. Oft werden daher PR-Meldungen oder Presseerklärungen einfach übernommen, z.B. von interessierten Verbänden oder von als Wissenschaftler auftretenden „Experten“, auch wenn diese interessengeleitete Darstellungen verbreiten.

Der wirtschaftliche Erfolgsdruck, unter dem die Medien stehen, führt auch

dazu, dass man möglichst große Auflagen oder Einschaltquoten erreichen muss. Dies schafft man nur noch mit Infotainment. Die Mediennutzer erwarten schnell konsumierbare Häppchen. Wer versuchen würde, eine komplizierte Materie wie die Rentenpolitik tiefergehend zu behandelt, würde schnell die Aufmerksamkeit seiner Leserinnen, Hörer oder Zuschauer verlieren.

Die Orientierung am Mainstream – man schreibt, was alle schreiben und die Leserinnen deshalb auch erwarten – ist eine weitere Folge des wirtschaftlichen Erfolgsdrucks. Der Mainstream nährt den Mainstream, das ist das Diktat der Quote: Die Mediennutzer wollen hören, was sie schon glauben – Abweichendes wird als falsch empfunden. Eine Journalistin, die das ignoriert, bekommt Probleme, auch dann, wenn es keine Redaktionslinie gibt, die vorschreibt, was man schreiben soll. Aber vermutlich gibt es auch manchmal einen redaktionsinternen Anpassungsdruck: Außenseitermeinungen haben es schwer – wer Karriere machen will, folgt der bewährten Redaktionslinie.

Sicher gibt es noch weitere Gründe dafür, dass die Medien das Thema Rente so oft falsch darstellen. Das kann hier aber nicht weiter vertieft werden.

Im Folgenden werden jeweils Beispiele für die mediale Verbreitung von Mythen – gemeint sind falsche Behauptungen – über das Rentensystem gegeben. Die dort formulierten Falschbehauptungen sollen anschließend richtig gestellt werden.

Der Komplex Demographie

Ein typisches Beispiel für die Darstellung der Rentenproblematik aus dem Jahr 2021 findet sich in der „Zeit“:

„Die Menschen werden immer älter und genießen daher eine immer längere Zeit ihren Ruhestand und die damit verbundene Rente. War die verbleibende Lebenserwartung nach Renteneintritt in den Sechzigerjahren noch wenig mehr als fünf Jahre, so beträgt sie mittlerweile mehr als 15 Jahre. So steigt der Altenquotient stetig an: Immer weniger junge Menschen müssen für immer mehr ältere Menschen die Rente zahlen.“

Oder, inhaltlich ähnlich, aus dem „Focus“ (2020):

„Immer weniger aktive Arbeitnehmer müssen für die Altersvorsorge einer zunehmenden Zahl von Rentnern aufkommen. Und die Ruheständler erreichen ein immer höheres Lebensalter – das bedeutet: Die Dauer, in der sie ihre Altersbezüge erhalten, verlängert sich infolge der steigenden Lebenserwartung.“

Was ist daran falsch?

Mythos 1: Die Menschen genießen eine immer längere Zeit ihre Rente

Richtig ist, dass die Dauer des Rentenbezuges in den letzten Jahrzehnten angestiegen ist. 1970 lag sie noch bei gut 10 Jahren, 2022 schon bei 18,8 Jahren. Inzwischen jedoch verharrt die Rentenbezugsdauer auf dem erreichten Niveau. Das ist eine Folge davon, dass das Sterbealter nicht mehr steigt und das regelgemäße Renteneintrittsalter („Regelaltersgrenze“) – früher 65 Jahre – angehoben wurde und nun sukzessive auf 67 Jahre steigt.

Mythos 2: Die Menschen werden immer älter

Dass die Menschen immer älter werden, stimmt auch nicht mehr. Seit etwa 10 Jahren stagniert das durchschnittliche Sterbealter oder geht sogar oder sogar zurück. Die Lebenserwartung steigt aktuell nicht mehr. Die Abflachung des Anstiegs der Lebenswartung ist ein bereits seit längerem anhaltender Trend, sodass man davon ausgehen sollte, dass sich dies in absehbarer Zeit – leider – nicht mehr ändert.

Mythos 3: Immer weniger junge Menschen müssen die Rente finanzieren

Dass die „Zeit“ und der „Focus“ (s.o.) und sehr viele andere Medien diesen Mythos verbreiten, wundert sehr, denn dass die Beschäftigungszahlen von Jahr zu Jahr immer neue Rekorde erreichen, ist allgemein bekannt. Derzeit sind fast 46 Mio. Menschen erwerbstätig in Deutschland. Im Jahr 2006 waren es noch unter 40 Millionen.

Relevant für uns ist jedoch besonders die Zahl der sozialversicherungspflichtigen Beschäftigten: Diese nahmen noch stärker zu als die Gesamtheit der Arbeitenden: Von 2013 bis 2022 von unter 30 Mio. um fast 5 Mio. auf gut 34,4 Mio. bzw. um 16 %. Es müsste also heißen: Immer mehr Jüngere schultern die Renten.

Mythos 4: Der Altenquotient steigt stetig an

Selbst wenn man meint, die in Mythos 1-3 untersuchten Aussagen seien nur ungenau formuliert und eigentlich sei gemeint, dass das Verhältnis von Personen im erwerbsfähigen Alter einerseits und Personen im Rentenalter andererseits – der sogenannte „Altenquotient“ – sich verschlechtere: Auch dann lässt sich daraus kein starkes Argument für Rentenkürzungen ableiten.

Der Altenquotient in westdeutschen Flächenländern ist von 33 „Alten“ pro 100 Personen im Erwerbsalter im Jahr 2006 nur geringfügig auf 36 im Jahr 2022 gestiegen. Im gleichen Zeitraum hat sich der Wert in ostdeutschen Flächenländern von 36 auf 48 erhöht. Diese Verschlechterung des Altenquotienten ist aber nicht sehr relevant. Es liegt nämlich ein methodischer Fehler darin, von einer angenommenen Bevölkerungsentwicklung – hier: einer Verschlechterung des Altenquotienten – auf mögliche Probleme der Rentenversicherung zu schließen. Für die Renten sind nicht die Anzahl der Menschen an sich und ihre Altersverteilung entscheidend, sondern die Anzahl der Beitragszahler. Diese beiden Gruppen sind nicht stark korreliert; sie können sich unterschiedlich entwickeln.

Genau das ist auch passiert: Die Gesamtbevölkerung hat in den 20 Jahren von 2002 bis 2022 von ca. 82,2 Mio. auf etwa 84,1 Mio., also etwa um 2,5% zugenommen, und auch der Altenquotient ist wie beschrieben gestiegen. Die Erwerbstätigenquote – der Anteil der Menschen im erwerbsfähigen Alter, die auch tatsächlich arbeiten – stieg in dieser Zeit jedoch um ein Vielfaches stärker, von 65,4% auf 76,8%, um 11,4 Prozentpunkte oder ca. 18% in absoluten Zahlen.

Betrachten wir das letzte Jahrzehnt, dann sehen wir: Die Anzahl der Alters-Rentenbezieher ist von 2013 bis 2022 nicht so stark gestiegen wie die Anzahl der sozialversicherungspflichtig Beschäftigten. Dadurch hat sich das Verhältnis von Arbeitnehmerinnen zu Rentenbeziehenden sogar zugunsten der Arbeitenden verbessert, vom Quotienten 1,67 auf 1,85 (während damals, 2013, nur 1,6 Arbeitende auf einen Alters-Rentner kamen, sind es inzwischen schon wieder 1,85 Arbeitende).

| Entwicklung der Anzahl von Rentenbezieher- und Arbeitnehmer-innen | ||

| 2013 | 2022 | |

| Sozialversicherungspfilichtige Beschäftigte | 29,6 Mio | 34,44 Mio |

| Altersrenten | 17,7 Mio | 18,6 Mio |

| Quotient (Beitragszahler pro Rentner) | 1,67 | 1,85 |

Dass die demographische Entwicklung im Übrigen ohnehin kein zwingender Grund für Minirenten ist, zeigen auch einige Nachbarländer, die eine ähnliche demographische Entwicklung haben, jedoch deutlich höhere Renten.

Mythos 5: Renten müssen durch immer mehr Steuern aufgestockt werden

„STEUER-ZUSCHUSS EXPLODIERT! Der Bund musste 106 Milliarden Euro aus dem Haushalt zuschießen“

Um zu begründen, dass die Renten bald nicht mehr zu finanzieren seien, wird gerne auf den steigenden Steuerzuschuss verwiesen. Dieser ist in der Tat gestiegen und wird, wenn sich nichts ändert, auch weiterhin steigen. Soweit also richtig. Die Dramatisierung dieser Entwicklung ist aber unberechtigt, wie ein Politiker des BSW kürzlich gezeigt hat. Seine Argumentation:

Die Kosten für die Renten (Ausgaben der gesetzlichen Rentenversicherung) lagen 2009 bei 10,1% des Bruttoinlandproduktes; 2022 jedoch nur noch bei 9,3%. Der Grund dafür: Die Ausgaben für Renten sind zwar gestiegen, aber weniger stark als das BIP, das in der gleichen Zeit von knapp 2,5 Billionen Euro auf nahezu 3,9 Billionen Euro gewachsen ist.

Das Gleiche gälte für die Bundeszuschüsse zur Rente. Im Jahr 2009 betrugen sie fast 80 Milliarden Euro, im Jahr 2022 aber knapp 109 Milliarden Euro. Ja, das ist ein Anstieg in nominellen Zahlen. Betrachtet man aber den Anteil des BIPs, der dafür aufgewendet werden musste, so ist auch dieser gesunken: von 3,3 auf 2,8%. Wir müssen also einen immer kleineren Anteil unseres gesellschaftlichen Reichtums für die Renten aufbringen. Die Rentenlast wird objektiv geringer.

| Verhältnis Renten / BIP: | ||

| 2009 | 2022 | |

| Steuerzuschüsse für Renten | 80 Mrd. | 109 Mrd. |

| Steuerzuschüsse als Anteil am BIP | 3,3% | 2,8% |

| Gesamtausgaben Renten in % des BIP | 10,1% | 9,3% |

| Entwicklung BIP | 2,5 Bill. | 3,9 Bill. |

Diese Zahlen zeigen demnach, dass heute im Vergleich zu früher deutlich mehr Spielraum besteht für die Finanzierung einer armutsfesten Rente.

Hinzu kommt ein weiterer Aspekt, von dem „die Medien“ kaum je berichten, nämlich die Deckungslücke bei den „versicherungsfremden“ Leistungen. Gemeint sind damit Leistungen der Rentenversicherung, für die keine Beiträge entrichtet wurden, wie z.B. die Mütterrenten, die Rentenanteile für beitragsfreie Zeiten (z.B. Zeiten des Schulbesuchs oder Studienzeiten) und Höherbewertung der sonst zu niedrigen „Ost-Renten“ (Renten für Arbeitszeiten in der DDR) usw. Diese Renten oder Rentenanteile wurden vom Bundestag beschlossen und müssten als politisch gewollte Leistungen durch die Allgemeinheit getragen werden. Das erkennt der Gesetzgeber auch an und überweist daher einen Steuerzuschuss.

Dieser Steuerzuschuss deckt jedoch nicht die tatsächlichen Kosten: Es gibt laut DRV eine Deckungslücke von 37,1 Mrd. Euro. Diese Lücke finanzieren allein die Beitragszahler der Rentenversicherung.

Fazit: Nicht die Allgemeinheit der Steuerzahler finanziert die Renten mit, sondern die Rentenkasse finanziert allgemeine Aufgaben mit. Wenn diese ungerechtfertigte Aufbürdung von Kosten für gesamtgesellschaftliche Aufgaben zulasten der Rentenkasse beendet würde, stünden also jährlich gut 37 Mrd. Euro mehr für die beitragsfinanzierten Rentenleistungen zur Verfügung.

Mythos 6: Die Alten (Rentner) leben auf Kosten der Jungen

Ein Beispiel aus „Merkur.de“, 2021:

Renten-Verrat: Experte schlägt Alarm – Alte leben auf Kosten der Jungen – Ohne Reform droht „Finanzschock‘“

oder aus „Capital“ (2021), ein Zitat des „Rentenexperten“ Börsch-Supan als reißerische Schlagzeile:

„Wir Älteren leben auf Kosten der jüngeren Generation“

Das Narrativ, dass die Älteren auf Kosten der Jüngeren leben, ist nicht nur sachlich unhaltbar, sondern auch perfide; es hat schon fast etwas Aufhetzendes. Es beschädigt den sozialen Zusammenhalt.

Die Argumentation dahinter ist etwa so: Die Älteren heimsen dicke Renten ein, die die Jüngeren mit ihren Beiträgen finanzieren müssen, obwohl sie absehbar nur noch deutlich kleinere Renten bekommen werden.

Dass die derzeit Arbeitenden künftig geringere Renten bekommen werden, ist jedoch kein Naturgesetz. Dass es trotz ähnlicher demographischer Entwicklung und ähnlicher wirtschaftlicher Situation auch anders geht, zeigen einige Nachbarländer. Wenn die Jüngeren künftig kleinere Renten bekommen werden, dann also nicht wegen der Rentnerinnen und Rentnern, sondern aufgrund von politischen Entscheidungen. Diese können die Jüngeren über ihr eigenes politisches Agieren mitbestimmen. Die Politik der Rentenkürzung geht nicht von den Rentnerinnen aus.

Wenn man das Narrativ ernst nehmen wollte, dann könnten auch die derzeitigen Rentenbeziehenden für sich behaupten, betrogen worden zu sein, denn auch diese Rentnergeneration hat höhere Beiträge gezahlt als ihre Vorgänger und musste eine Absenkung des Rentenniveaus hinnehmen. Solche Klagen wurden und werden aber zu recht nicht erhoben. Es sind eigentlich nie die Betroffenen, die dieses Narrativ verbreiten, sondern meist die Lobbyisten einer Rentensparpolitik und ihre medialen Sprachrohre.

Der Sachverhalt soll etwas näher beleuchtet werden:

Dass die Rentenbeiträge mit der Zeit steigen, ist seit Anbeginn der Rentenversicherung so. Als die Rentenversicherung zu Bismarcks Zeiten, 1889, eingeführt wurde, lag der Satz bei 1%. Bereits 1900 stieg der Satz auf 1,5%. 1955 lag er schon bei 11%, 1970 bei 17%. Es wurde aber früher zu Recht nie als großes Problem oder gar als Ungerechtigkeit empfunden, dass man einen höheren Rentenbeitrag leisten musste als die Eltern- oder Großelterngeneration. Da die Löhne ebenfalls, und sogar deutlich stärker stiegen, wurde das akzeptiert. Auch heute ist es eine nur herbeigeredete und nicht belegbare „Generationen-Ungerechtigkeit“, zumal auch die derzeit in Rente gehende Generation zu ihren Arbeitszeiten keineswegs immer nur niedrigere Rentenbeiträge aufbringen musste. Lange Jahre lag das Beitragsniveau höher als derzeit, nämlich um die 20%, in einzelnen Jahren (1997 ff.) sogar darüber.

Ähnlich ist es mit dem Rentenniveau. Die Standardrente wird im Vergleich zu dem durchschnittlichen Jahresarbeitsentgelt seit Ende der 1970er-Jahre immer geringer; seit 2012 liegt das Rentenniveau bei weniger als der Hälfte des durchschnittlichen Arbeitsentgelts. 1977 lag das Rentenniveau bei knapp 60%, heute bei 48%. Für die derzeitige Rentnergeneration gilt also ebenfalls: Höhere Rentenbeiträge und niedrigere Renteneinkünfte als die vorherige Generation. Darin liegt keine Ungerechtigkeit, die man den Älteren anlasten darf, sondern schlicht ein Versagen der Politik. Gegen sinkende Renten ließe sich etwas machen, wie Nachbarländer beweisen. Eine Rentenreform, die die Renten dauerhaft stabilisiert, wäre auch im Interesse der zukünftigen Rentenbeziehenden, und von einer Rentenkürzung oder einer Anhebung der Rentenalters im Namen einer vermeintlichen Generationengerechtigkeit wären am Ende auch sie selber betroffen. So lässt sich keine Gerechtigkeit herstellen.

Die Rentenbeziehenden lassen sich ihre Altersrente auch nicht von anderen, vom wem auch immer, finanzieren, sie wurden durch eigene Rentenbeiträge redlich vorfinanziert. Diese Rentenbeiträge sind auch nicht in einer Weise verzinst, dass von dieser Seite her der Vorwurf der Übervorteilung anderer einen Sinn ergäbe. Die Verzinsung liegt je nach Rechenweise unter, bei oder leicht über null Prozent. Wenn überhaupt, könnte man sagen, die Rentenbeiträge der Rentnergeneration waren ein sehr günstiges Darlehen an den Staat bzw. die Rentenversicherung.

Die jetzt lebenden Rentner haben außerdem durch ihre Arbeit die Wirtschaftskraft Deutschlands erhöht und so den Lebensstandard gegenüber 1974 verdreifacht. Das kommt heute allen zugute. Die nachfolgende Generation hat also zumindest in wirtschaftlicher Hinsicht Grund zur Dankbarkeit gegenüber ihrer Vorgängergeneration, von der sie auch noch in absehbarer Zeit deren Vermögen erbt.

Dass freilich die Jüngeren für die Älteren sorgen, wenn sie nicht mehr arbeiten können, war immer schon so, wie auch sie selber, als sie noch klein waren, von den späteren Rentnerinnen und Rentnern versorgt wurden. Es würde auch niemand sagen: Die Kinder leben auf Kosten ihrer Eltern. Das sind biologische Gesetzmäßigkeiten.

Mythos 7: Die Stellschrauben zur Regulierung der Rente

Aus dem Internetauftritt des Deutschlandfunks:

Inhalt

- Wie wird die Rente finanziert?

- Wie entscheidet sich die Höhe der Rente?

- Möglichkeit 1: Die Rentenbeiträge steigen

- Möglichkeit 2: Das Rentenalter steigt

- Möglichkeit 3: Das Rentenniveau sinkt

- Möglichkeit 4: Der Bundeszuschuss steigt

Es gibt, wenn man den Medien glaubt, nur 4 Stellschrauben, um die Rentenprobleme zu lösen: Rentendauer, Rentenhöhe, Rentenbeiträge, Steuerzuschüsse. Vergleiche z.B. die SZ, 2024:

“Auch die Zuwanderung wird das Problem (gemeint: angebliches Demographieproblem, JB) alleine nicht lösen können… Um das Rentenniveau zu halten, wären Anstrengungen an anderer Stelle nötig. So müssten etwa das Renteneintrittsalter, der Beitragssatz oder der Steuerzuschuss erhöht werden“.

Ausgeblendet werden fast immer die weiteren „Stellschrauben“: die Lohnhöhe, die Bemessungsgrundlage, der Kreis der Einzahler.

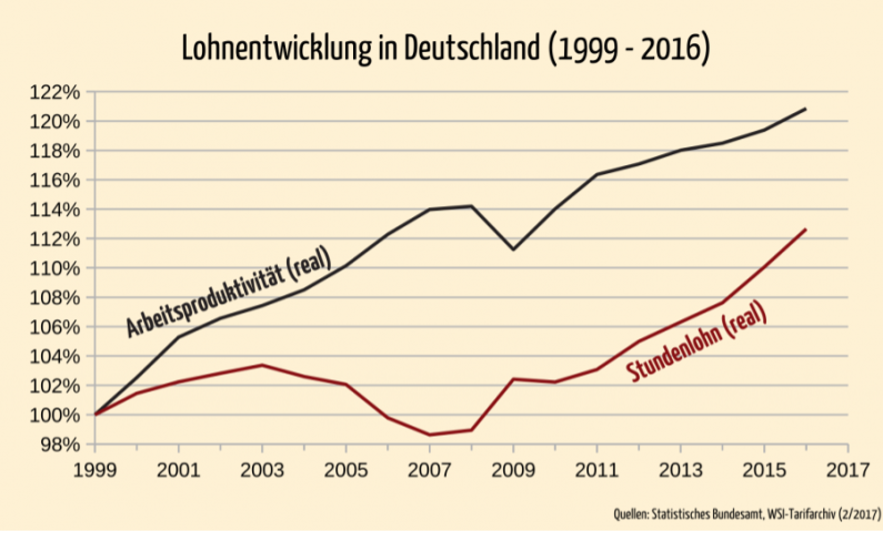

Stellschraube Löhne: In Deutschland stiegen die Löhne nicht so stark wie die Produktivität, wie die folgende Grafik zeigt:

Dies bedeutet: Die Menschen erarbeiten immer mehr Werte, aber die Löhne hinken dieser Wertschöpfung hinterher. Ökonomisch sinnvoll wäre eine gleiche, parallele Entwicklung: „Nach einer alten Lohnregel ist das Ziel einer stabilen Entwicklung der Volkswirtschaft, dass die Löhne mit der Arbeitsproduktivität steigen, nicht stärker, aber auch nicht geringer“, so etwa der linker Positionen unverdächtige Prof. Dr. Manfred J. M. Neumann. Das tun sie aber nicht. Hätten sich die Löhne entsprechend der Produktivität entwickelt, dann wären mit den höheren Löhnen auch die Beitragszahlungen in die Sozialkassen gestiegen (oder man hätte den Beitragssatz senken können). Das kann man auch jetzt noch korrigieren: Höhere Löhne kämen den Arbeitenden zugute und könnten zu höheren Beitragseinnahmen der Sozialversicherungen führen.

Im Grunde hat die Rentenversicherung weniger ein Ausgabenproblem, sondern eher ein Einnahmeproblem, das durch die Einführung des Niedriglohnsektors entstanden ist.

Stellschraube Beitragsbemessungsgrenze:

Die “allgemeine Jahresarbeitsentgeltgrenze nach § 6 Abs. 6 SGB V“, vulgo Beitrags-Bemessungsgrenze, liegt für die Rentenversicherung derzeit bei ca. 7500 Euro Monatseinkommen. Für Lohneinkommen bis zu dieser Höhe müssen Rentenbeiträge abgeführt werden, derzeit 18,6 % (hälftig aufgeteilt auf Arbeitgeberinnen und Arbeitnehmer). Faktisch bedeutet das, dass der Beitragssatz bei großen Einkommen niedriger wird, weil ja nur auf einen Teil der Einkünfte Beiträge fällig werden. Gutverdienerinnen sind also prozentual geringer belastet als normal oder gering Verdienende. Es gibt keinen zwingenden Grund für die Kappung der Beiträge bei dieser Lohnhöhe. Würde man die Bemessungsgrenze anheben, dann bekäme die Rentenversicherung mehr Beiträge. Auch könnte man diese höheren Beiträge mit einem graduell abschmelzenden Wert für die damit erworbenen Rentenpunkte koppeln; dann ergäbe sich ein gewisser Umverteilungseffekt. Dadurch würde bewirkt, dass die Einnahmen der Rentenversicherung sofort steigen, aber die späteren Rentenzahlungen nicht im gleichen Maße steigen würden. Bei der progressiv gestalteten Einkommenssteuer hat man auch eine solche Umverteilungskomponente, durch die stärkere Schultern mehr tragen als schwächere. Warum nicht auch bei der Rente?

Stellschraube Einzahlerkreis:

Derzeit werden alle Löhne (bis zur Bemessungsgrenze) mit Rentenbeiträgen belegt, nicht aber die Beamtenbesoldung und die Unternehmereinkünfte oder die Kapitaleinkünfte. Dadurch sind der Rentenversicherung ausgerechnet die tendenziell höheren Einkünfte entzogen. Das lässt sich ändern, wie Österreich und die Schweiz vorgemacht haben!

Der Blick in Nachbarländer, z.B. Schweiz, Österreich und Niederlande, die eine ähnliche demographische Entwicklung aufweisen, aber ein deutlich höheres Rentenniveau bieten, zeigt, dass es sehr wohl praktikabel und erfolgreich ist, diese „Stellschrauben“ einzubeziehen. Österreich hat sein Rentensystem erfolgreich umgestellt, so dass auch Beamte einzahlen. In der Schweiz gibt es keine Bemessungsgrenze, und auch Kapitaleinkünfte werden zu Rentenfinanzierung herangezogen. Dabei sind das wahrlich keine sozialistischen Paradiese. Ein Wettbewerbsproblem haben diese Länder offenbar nicht, und es gibt auch keine Kapitalflucht.

Mythos 8: „Demographische Prognosen“

Solche Prognosen des Statistischen Bundesamtes, auf das sich die Journalisten und Politiker meistens beziehen, gibt es nicht. Das Statistische Bundesamt erstellt vielmehr nur Modellrechnungen aufgrund von Annahmen.

Die oft gehörte „Prognose“, dass 2050 das Verhältnis von Arbeitnehmern zu Rentnern bei eins zu eins liege, ist keine Prognose; also keine Voraussage der tatsächlichen Entwicklung, sondern eine Modellrechnung unter bestimmten (unsicheren) Annahmen, ohne dass das Amt behauptet, dass die Rechenergebnisse auch tatsächlich eintreten. In der Vergangenheit erwiesen sich die Modellrechnungen schon öfter als falsch.

Betrachten wir beispielsweise die Zahlen des Statistischen Bundesamtes aus dem Jahr 2009. Dort ist sinngemäß zu lesen:

Im Jahr 2020 werden rund 2 Millionen mehr ältere Menschen (über 65 Jahre) in Deutschland leben; ihr Anteil an der Gesamtbevölkerung wüchse dadurch, bei einer angenommenen Zuwanderung von 200 000 Menschen pro Jahr, um 3 Prozent. Bis 2060 soll der Anteil der über 65-jährigen an der Gesamtbevölkerung um rund 12 Prozent steigen.

Aber was davon ist eingetroffen? Die Grundannahme, dass höchstens 200 000 Personen mehr einwandern als auswandern, hat sich nicht bestätigt. Schon 2013 kamen 367 000 Menschen nach Deutschland – fast doppelt so viele wie von den Bundesstatistikern angenommen. 2015 kamen sogar über 1 Million Menschen mehr nach Deutschland als abgewandert sind (Nettozuwanderung). Daher sind auch die darauf fußenden Folgerungen für den Anteil der Alten an der Gesamtbevölkerung falsch.

Wenn man die tatsächlich eingetretenen Einwandererzahlen zugrunde legt, veränderte sich die Alterszusammensetzung der Gesellschaft bis jetzt kaum, da überwiegend junge Menschen zuwandern. Längerfristige Voraussagen bis 2060 verbieten sich methodisch erst recht, wenn selbst die Grundannahmen des Stat. BA schon nach 5 Jahren überholt sind.

Eine Vorhersage – Prognose – über mehrere Jahrzehnte hinweg ist schlicht nicht möglich. Die Zukunft liegt immer im Ungewissen.

Dass die demographische Entwicklung wohl doch nicht so dramatisch verlaufen wird, wie in den Medien oft zu lesen war und ist, hat auch die Präsidentin der Deutschen Rentenversicherung (DRV), Gundula Roßbach, kürzlich klargestellt. Die bisherigen Berechnungen der DRV, nach denen im Jahr 2060 auf je 100 Menschen im Erwerbsalter von 20 bis 65 Jahren 55 Rentenbeziehende kommen sollten, wurden nach unten korrigiert: auf nur noch 45 Rentnerinnen und Rentner. Auch die Lage der Rentenfinanzen sei günstiger als befürchtet, so Roßbach.

In den Medien fand die Klarstellung von Roßbach nur wenig Resonanz.

Was ist also das Problem?

Also gibt es gar keine Probleme bei der Rente? Keinen Reformbedarf? Doch, den gibt es. Aber nur auf der Grundlage einer zutreffenden Problemanalyse kann auch eine passende Problemlösung gefunden werden.

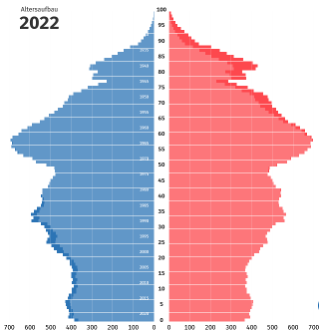

Wenn man sich die Alterspyramide anschaut, dann erkennt man leicht, dass in den nächsten 10 bis 15 Jahren die sogenannte Boomergeneration in Rente geht.

Dies stellt in diesen kommenden Jahren tatsächlich eine Herausforderung für das Rentensystem dar. Die Zahl der jährlichen Neurentnerinnen steigt, und für dieses zeitlich und quantitativ überschaubare Problem muss eine Lösung gefunden werden. Nach diesen 10 bis 15 Jahren entschärft sich dieses Boomer-Problem allerdings wieder, die Zahl der Neurentner geht dann wohl wieder zurück: eine Auswirkung des „Pillenknicks“. Daher wäre es töricht, den Forderung nach einer weiteren Erhöhung des Rentenalters oder einer weiteren Absenkung des Rentenniveaus nachzukommen, worunter die zukünftigen Rentnergenerationen auch noch leiden würden, ohne dass es für solche Einschränkungen dann noch einen sachlichen Grund gäbe (jedenfalls keinen derzeit erkennbaren).

Welche Maßnahmen können die Renten in der „Boomer-Phase“ am besten stabilisieren?

Zunächst ist festzustellen: Zu erwartende Kosten-Steigerungen für die Altersrenten sind bereits zu einem Großteil durch die bisher erfolgten Rentenkürzungen kompensiert: das Rentenniveau wurde abgesenkt, das Renteneintrittsalter wurde angehoben auf das 67. Lebensjahr, ein demographischer Faktor eingeführt, der bewirkte, dass die Renten weniger stiegen als die Löhne. Dadurch hat sich bereits der Anteil der Rentenkosten am BIP verringert, wie oben gezeigt wurde. Auch der Beitragssatz liegt niedriger als früher. Wahrscheinlich wird durch die zunehmenden „Boomer-Renten“ und die dadurch wieder schlechtere Altersquote zunächst eine Rückkehr zu den früheren Beitragssätzen nötig. Wenn man keine anderen Maßnahmen ergreift, werden die früheren Höchstmarken sogar überschritten. Solche Steigerungen waren aber früher schon keine Katastrophe und wären es auch künftig nicht, besonders, wenn wieder bessere Lohnabschlüsse erkämpft werden. Dazu stehen die Chancen angesichts des Arbeitskräftemangels nicht schlecht. Höhere Löhne – die Schließung der Lücke zur Produktivitätsentwicklung – führen auch zu höheren Beitragseinnahmen der Rentenversicherung und könnten den Anstieg der Beitragsätze dämpfen.

Um die Altersquote zu stabilisieren bzw. die inzwischen recht hohe Erwerbstätigenquote von zur Zeit über 77% zu halten – und dadurch den Anstieg der Beitragssätze zu bremsen – , sollte der Zuzug von ausländischen Arbeitskräften bzw. der Zugang von Geflüchteten in den Arbeitsmarkt erleichtert werden. Eine höhere Frauenerwerbsquote kann durch den Ausbau der Kinderbetreuung und die Abschaffung des Ehegattensplittings erreicht werden. Das würde auch die Finanzen der Sozialversicherungen stärken. Mehr Investitionen im Bildungsbereich wären hierbei sicherlich auch hilfreich.

Aus Gründen der Gerechtigkeit empfehlen sich auch die folgenden Maßnahmen:

- Die Abschaffung oder Erhöhung der Bemessungsgrenze

- Die vollständige steuerliche Übernahme der versicherungsfremden Leistungen

- Darüber hinaus wäre ohnehin eine große Rentenreform wünschenswert (wenn auch politisch derzeit nur schwer umsetzbar):

- Abschaffung der Beamten- und Selbstständigen-Privilegien – Einbeziehung aller in ein einheitliches Rentensystem

- Verbeitragung nicht nur der Erwerbseinkommen, sondern auch der Kapitaleinkünfte

- Einführung einer Börsenumsatzsteuer, höhere vermögensbasierte Steuern oder die Abschaffung von umweltschädlichen Subventionen zur Mitfinanzierung der Renten.

Keine gute Idee ist dagegen das „Generationenkapital“, das nun auf Betreiben der FDP beschlossen wurde. Hier wird mit für diesen Zweck aufgenommenen Schulden ein Aktienfonds gefüllt in der Hoffnung auf steigende Aktienkurse, sodass die möglichen Gewinne später zur Finanzierung der Renten verwendet werden können. Geplant ist ein Volumen von 300 Mrd. Euro. Bei optimistischen Annahmen kann eine Rendite von vielleicht 5% jährlich erzielt werden, das wären dann 15 Mrd. für die Renten, was dann gerade mal etwa einem halben Prozentpunkt beim Beitragssatz entspräche. Dieser Idealfall muss aber nicht eintreten. Genauso gut können die Aktienkurse abstürzen, dann haben wir nur Geld an den Börsen verspekuliert. Bei Privatpersonen wird in der Regel von Aktienspekulation auf Pump abgeraten – und dieser Rat sollte auch für den Staat gelten. Eine seriöse Rentenreform wie skizziert wäre bestimmt die bessere Lösung.

Download als PDF