Krumbein, Fricke, Hellmer, Oelschläger, Finanzmarktkapitalismus? (Marburg 2014)

Das gut lesbare Büchlein (ca. 150 Seiten) von Krumbein, Fricke, Hellmer und Oelschläger versieht nicht nur den Titel mit einem Fragezeichen, sondern heißt im Untertitel: „Zur Kritik einer gängigen Kriseninterpretation und Zeitdiagnose“.

In der Tat wird der Begriff spätestens seit der Finanzkrise der Jahr 2007/08 oft benutzt, um den gegenwärtigen Kapitalismus zu beschreiben. Jörg Huffschmidt gebührt das Verdienst schon 2002 ein Buch mit dem Titel „Politische Ökonomie der Finanzmärkte“ verfasst zu haben, das die Deregulation der Finanzmärkte und ihre Wirkungen weit vor der Krise 2007 ff präzise analysiert hat. Krumbein et al. unterstellen in ihrem Text offenbar eine mehr oder weniger geschlossene Vorstellung, eine einheitliche Theorie des Finanzmarktkapitalismus, den sie FMK abkürzen. Die Repräsentanten dieser Theorie reichen für Krumbein et al. von Altvater und Bischoff über Habermas, Huffschmidt bis zu Sablowski und Zeller, ohne dass die Quellen jedoch exakt belegt werden (12).

Dieses Kürzel und die Rede von FMK-TheoretikerInnen und „der“ FMK-Theorie sowie die Widerlegung der Annahme mit dem FMK werde eine neue „Formation des Kapitalismus“ (87) bezeichnet, geben Anlass zu einer theoriegeschichtlichen Assoziation. In den 1970er Jahren stritt die bundesdeutsche Linke um den – zumindest von den Kritikern SMK-Theorie genannten – Import der ostdeutschen „Theorie des staatsmonopolistischen Kapitalismus“, kurz um die Stamokap-Theorie. Da diese in dem gedanklich doch etwas engen und Dissidenz bekämpfenden Klima des Realsozialismus entstanden war, handelte es sich tatsächlich um ein ausgefeiltes und weitgehend einheitliches Gedankengebäude, das mit dem Begriff an Lenin anknüpfte und seine Monopoltheorie weiter trieb. Angenommen wurde u.a., dass der Kapitalismus sich vom Konkurrenz- über den Monopol- zum staatmonopolistischen Kapitalismus entwickelt habe, also verschiedene Stadien – auch das hatte schon Lenin behauptet – oder Formationen durchlaufe, in denen er durchaus unterschiedlichen ökonomischen Gesetzen folge. Mit der Monopolbildung, so eine Annahme, werde die Konkurrenz und damit die Tendenz zur Bildung einer Durchschnittsprofitrate aufgehoben. Gegen diese Theorie argumentierten innerhalb der Jungsozialisten vor allem der „Göttinger Kreis“ mit relevanten Argumenten. Rückblickend lässt sich sagen, dass es ein offenkundiger Irrtum war, dass durch die Bildung von Großkonzernen die Konkurrenzgesetze aufgehoben wurden, allenfalls wurden sie auf eine höhere, globale Stufe gehoben. Einer der führenden Theoretiker dieses Kreises war Wolfgang Krumbein, der damals wichtige Einwände gegen die SMK-Theorie formulierte.

Heute stellt sich allerdings das Problem, dass es in der pluralen Theorieproduktion des Westens kein einheitliches Theoriegebäude des FMK gibt und geben kann. So erscheint eine Auseinandersetzung allgemein mit der FMK-Theorie wie die Produktion eines potemkinschen Dorfes, das man dann im Sturm nehmen kann. Man müsste sich schon mit Argumenten und Analysen einzelner Autoren auseinandersetzen – das geschieht aber nicht oder nur zum Teil.

Das potemkinsche Dorf besteht für Krumbein et al. aus folgenden Theorieversatzstücken:

- Die Finanzmärkte sind unmäßig aufgebläht,

- Real- und Finanzmärkte sind weitgehend voneinander entkoppelt,

- die Finanzmärkte dominieren oder treiben die Realmärkte und

- die feststellbaren strukturellen Veränderungen sind so weitreichend, dass sie eine neue ‘Formation’ des Kapitalismus begründen. (12) Gerade diese letzte Behauptung hätte wohl mit genauen Quellen belegt werden müssen – wird sie aber nicht.

Das Buch setzt sich nun mit diesen Thesen auseinander und versucht sie zu widerlegen. Um zu zeigen, dass die Finanzmärkte nicht unmäßig aufgebläht sind, werden die relevanten Aktien- und Derivatemärkte in den USA, Europa und Asien untersucht. Die Auseinandersetzung mit den Zahlen und unterschiedlichen Aspekten der Finanzmärkte ist sicher – jedenfalls für Nicht-Ökonomen – einer der interessantesten Aspekte des Buches. Es wird umfangreiches Zahlenmaterial aufgearbeitet.

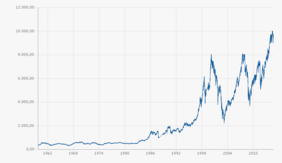

Schauen wir und die These von der Aufblähung des deutschen Aktienmarktes an. Der Dax hatte seit 1959 grafisch dargestellt folgende Kursentwicklung:

Krumbein et al. vertreten dazu folgende These: „Insgesamt gilt für die deutschen Indizes, dass sie ähnlich wie die alten Indizes der westlichen Kapitalismen im Rahmen langjähriger historischer Kursmuster verbleiben: auch die starken Anstiege zu den Tops in 2000 und 2007 können nicht als ‘Aufblähung’ gewertet werden, sondern können eher in eine (seit? A.F.) 1998/2000 andauernde Seitwärtsbewegung eingeordnet werden.“ (33) Dazu wird eine Grafik präsentiert, die mit dem Jahre 1998 beginnt, aber eben nicht mit 1959. Die hier präsentierten Zahlen lassen dann doch her auf eine Aufwärtsbewegung schließen, die Mitte der 1980er einsetzte und sich extrem seit Ende der 199oer Jahre steigerte. Das sieht nicht aus wie eine Seitwärtsbewegung, was immer das auch in einer zweidimensionalen Grafik sei – erklärt wird es nicht.

Werfen wir einen Blick auf die Argumentation zur Entkopplung der Finanz- von der Realmärkten. Krumbein et al. stellen zu den Derivatemärkten fest: „Es ergeben sich Volumina, die man als ‘künstlich aufgeblasen’ bezeichnen muss“ (48), was ja die Aufblähungsthese stützen würde. Nun geht es aber um die Entkopplungsthese: Die Gründe für die gestiegenen Volumina im Derivatetransfer finden Krumbein et al. in der Globalisierung und dem Bedarf, Geschäfte abzusichern. Der zweite Grund liege „im Zuwachs der auf die Finanzmärkte strömenden Gelder“ und im spekulativen Anlageverhalten (51 f). Nun wäre es schon hilfreich gewesen, die Differenzen zu „den FMK-Theorien“ oder besser noch zu einzelnen Analysen zu erläutern – mir sind sie nicht klar geworden.

Unterschiedlicher Auffassung kann man darüber sein, ob die Finanzmärkte die Krise 2007/09 ausgelöst oder möglicherweise nur verstärkt haben. Krumbein et al. meinen die Ursache in realwirtschaftlichen Prozessen zu finden; aber: in der Frage „sind sich FMK-TheoretikerInnen nicht einig“ (53). Sie konstatieren auch – wohl in Übereinstimmung mit großen Teilen kritischer Ökonomen -, dass gegenüber den Derivatemärkten ein „politischer Handlungsbedarf“ bestehe, nämlich: „Bei der Hochspekulation durch auf Kredit gekauften Derivaten, im spekulativen Eigenhandel der Banken, im intransparenten OTC-Handel“ (54) usw. – alles bekannte und weitgehend geteilte Forderungen. Überraschend ist dann die Schlussfolgerung: „Die Derivatemärkte sind nur sehr partiell von den Realmärkten entkoppelt und dominieren diese auch nicht; sie haben keine selbstreferentielle Eigendynamik, können deshalb auch keinen eigenständigen Krisengrund darstellen und keine neue Formation im Kapitalismus darstellen“ (54).

Der erste Teil der Behauptungen wurde nicht wirklich argumentativ untermauert – die Schlussfolgerung überrascht eher. Die Ablehnung der „neuen Formation“ bezieht sich auf ein theoretisches Konstrukt, das es so nicht gibt, sondern eher als Versuch zu werten ist, von der unzureichenden Beschreibung „postfordistisch“ wegzukommen, um das veränderte Gesicht des Kapitalismus zu charakterisieren. Und das sich der Kapitalismus verändert hat, etwa die deutsche Gesellschaft 1975 nicht so ausgesehen hat wie 1955 und 2015 nicht so aussieht wie 1975, können Krumbein et al. nicht bestreiten und sie tun es auch nicht. Die Veränderungen beschreiben sie vielmehr in erstaunlicher Übereinstimmung mit jenen Analysen, die sie – in meiner Wahrnehmung – der FMK-Theorie zuschlagen würden. Es gab eine:

- scherenartige Umverteilung der Vermögen, die eine zentrale qualitative Bedeutung für die ökonomische Entwicklung hatte (60),

- eine ebenso scherenartige Entwicklung zwischen privaten und öffentlichen Vermögen als eine Ursache der „Staatsschuldenkrise“ (61),

- einen Anstieg der Finanzvermögen, der signalisiert, dass Kapitalanlagen im Realsektor nicht attraktiv genug sein können, so dass auch realwirtschaftliche Unternehmen in diesen Sektor ausweichen, um Gewinne zu machen (62),

- einen Anstieg des „Spekulationskapitals“, so dass man von Casino-Kapital sprechen kann, das aber mit der Gefahr der Blasenbildung verbunden ist (63),

- die Abschaffung von Kapitalverkehrskontrollen, Deregulierung der Finanzmärkte und die die Einführung „floatender Währungen“, welche die Geldanlagen auf den Finanzmärkten begünstigte (77)

Aus der theoretisch Zentralthese: Wir halten „eine Periodisierung des Kapitalismus in verschiedene Formationen weder für theoretisch begründbar noch für empirisch leistbar“ (87), wird im Kontext der eigenen Beschreibung des veränderten Gesichts des Kapitalismus folgende Feststellung: „Erstens stimmen wir mit den FMK-TheoretikerInnen darin überein, dass hier ein hohes Bedrohungspotenzial für ökonomische und soziale Entwicklungen vorliegt. Zweitens muss in diesem Feld eine nicht zu unterschätzende Ursache der Krise 2007/09 gesehen werden (knapp 12 Seiten vorher wurden die Ursachen noch ausschließlich in realwirtschaftliche Prozessen gefunden A,F.). Und selbst innerhalb der jetzigen politisch-ökonomischen Verhältnisse bedürfte es drittens zur unmittelbaren Entschärfung der Situation weitreichender staatlicher Steuerungseingriffe“ (64). Das potemkinsche Dorf ist gestürmt – ein Feind war weit und breit nicht in Sicht. Dennoch bleibt das Buch lesenswert, weil die Autoren viele Befunde kritisch diskutieren und dazu die Situation exakt analysieren müssen.

Download als PDF